※本記事にはアフィリエイトリンクが含まれます。ASPリンクは審査承認後に順次設置します。

「Vポイントが貯まってるけど、結局どう使えばいいの?」「三井住友カード、どれを選べばいいかわからない」——そう感じながら毎月のポイントを放置していませんか。

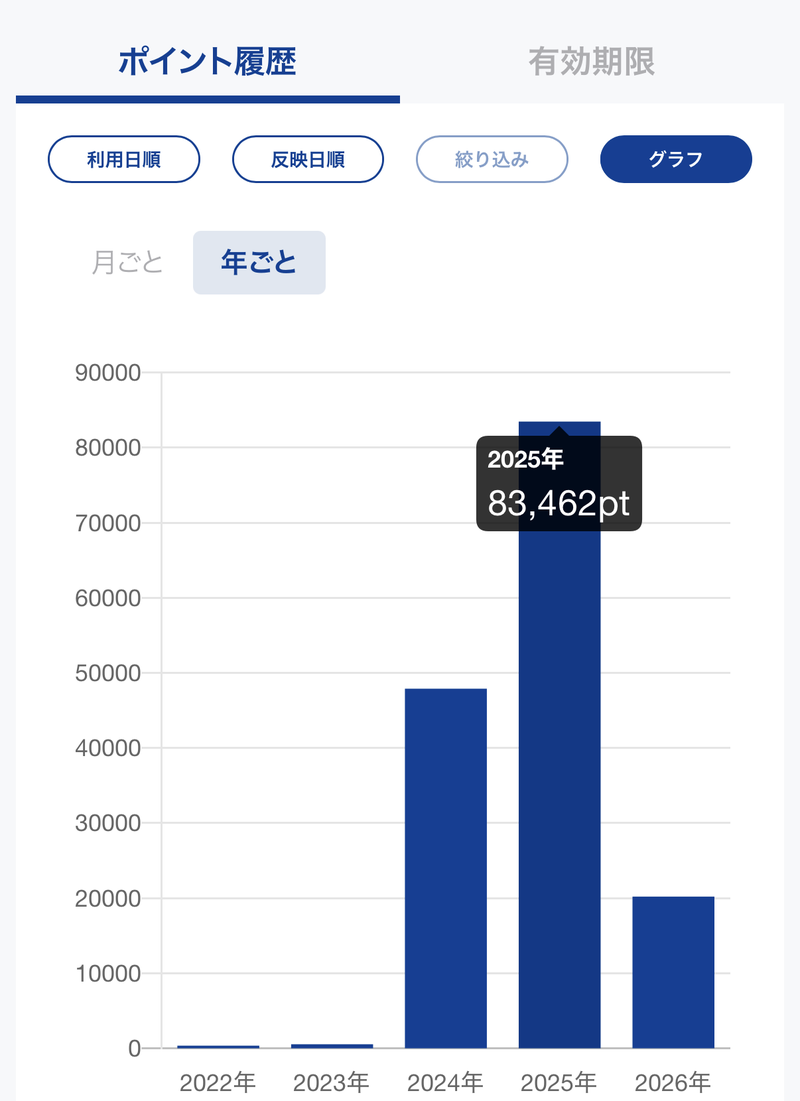

私は三井住友カード ゴールド(NL)を日常のメインカードとして使い、2025年だけで83,462ポイント(約8.3万円分)のVポイントを獲得しました。使い道はカード支払いへの充当とSBI証券でのポイント投資の2択に固定しており、毎月ポイントについて考える時間はゼロです。

この記事では、Vポイントを最大効率で貯めて使うための「三井住友カード選び」を軸に、貯め方・使い道・カードの選び方を実体験ベースで解説します。三井住友カードを検討中の方はこの記事を読んで結論を出せる構成にしています。

結論:Vポイントを最大化するなら三井住友カード ゴールド(NL)

結論から言います。年間100万円以上カードを使えるなら、三井住友カード ゴールド(NL)一択です。

理由は5つです。

- 年間100万円利用で年会費(5,500円)が翌年以降永年無料になる

- コンビニ・マクドナルドなど対象店舗でスマホのVisaタッチ決済を使うと最大7%還元

- SBI証券との連携でVポイントをそのまま投資信託に充てられる

- 年間100万円達成時に1万ポイントのボーナスが付与される

- 国内・海外旅行保険が付帯する

年間100万円というと難しく聞こえますが、家賃・光熱費・通信費・食費・日用品をすべてカード払いに統一すれば、多くの会社員が自然に達成できる水準です。達成すると年間1万ポイント(1万円分)のボーナスも付与されます。

三井住友カード3枚の比較:どれを選ぶか

三井住友カードの主要3枚を比較します。どれを選ぶかはカードの年間利用額次第です。

| カード | 年会費 | 基本還元率 | 対象店舗還元 | 年間ボーナス | おすすめ度 |

|---|---|---|---|---|---|

| ゴールド(NL) | 5,500円 →100万円利用で永年無料 |

0.5% | 最大7% | 1万pt(100万達成時) | ★★★★★ |

| (NL)通常版 | 永年無料 | 0.5% | 最大7% | なし | ★★★★☆ |

| プラチナプリファード | 33,000円 | 1% | 特約店で最大15% | 4万pt(100万達成時) | ★★★☆☆ |

私が選んだのはゴールド(NL)です。年間利用額が100万円を超えれば年会費は実質ゼロになり、ボーナス1万ptが付くので通常版より有利です。プラチナプリファードは年会費33,000円のハードルが高く、特約店を頻繁に使わないと元が取りにくいため、一般的な会社員には向きません。

1位:三井住友カード ゴールド(NL)を選ぶべき理由

メリット

1. 年間100万円利用で年会費が永年無料になる

初年度は5,500円の年会費が発生しますが、年間累計利用額が100万円に達した翌年から永年無料になります。達成後は解約・切り替えをしない限り、ずっと無料のまま継続できます。

2. 対象店舗でスマホのVisaタッチ決済を使うと最大7%還元

セブン-イレブン・ローソン・マクドナルド・ファミリーマートなど対象店舗で、Apple Pay・Google Pay経由のVisaタッチ決済を使うと最大7%のポイントが付与されます。コンビニを毎日使う人は、これだけで年間数千ポイントの差が出ます。

3. 達成ボーナスで1万ポイント追加

年間100万円利用を達成した月に、一括で10,000ポイントが付与されます。これだけで年会費5,500円分を超えるため、100万円修行を完走すれば年会費は実質マイナスになります。

4. SBI証券との連携でポイント還元率がアップ

三井住友カードでSBI証券の積立を設定すると、積立額の最大0.5〜5%のVポイントが付与されます(カードのランクによる)。ゴールド(NL)は積立額の1%が付与されます。私は毎月の積立にゴールドNLを設定しており、積立額分のポイントも自動で貯まっています。

5. 国内旅行・海外旅行保険が付帯

旅行保険が付いており、年1〜2回の旅行でもそのまま使えます。

デメリット

1. 初年度に年会費5,500円が発生する

初年度は100万円に達しても年会費が発生します。初年度の年会費をどう考えるかが判断のポイントです。長期的に見れば2年目以降は永年無料になるため、早めに発行するほどメリットが大きくなります。

2. 年間100万円を達成できないと通常版より不利

年間利用額が100万円に届かない場合、年会費5,500円を払いながら通常版と同じ還元率にとどまります。利用額が少ない方は通常版(NL)の方が確実です。

2位:三井住友カード(NL)——年会費ゼロで始めたい人向け

年間利用額が100万円に届かない、またはカード費用をゼロに抑えたい方には通常版の(NL)が合っています。

- 年会費:永年無料

- 対象店舗の還元率はゴールドと同じ(最大7%)

- 年間ボーナスポイントなし

- 旅行保険の付帯内容がゴールドより薄い

コンビニ・マクドナルドをよく使うなら(NL)でも十分な還元が得られます。「まず三井住友カードを試してみたい」という方はここから始めて、利用が増えてきたらゴールドへの切り替えを検討するのが現実的な順番です。

3位:プラチナプリファード——特約店ヘビーユーザー向け

年会費33,000円と高額ですが、プラチナプリファード専用の「特約店」での還元率が突出して高いのが特徴です。

- 年会費:33,000円

- 基本還元率:1%(ゴールドの2倍)

- 特約店(出光・ドコモなど):最大15%還元

- 年間100万円ごとに1万pt(最大4万pt)のボーナス

特約店を毎月大量に使う方や、年間300〜400万円規模でカードを使う方には元が取れる設計ですが、一般的な会社員の日常使いではゴールドNLの方がコスパは優れています。

Vポイントの貯め方:自動で積み上がる仕組みを作る

三井住友カードを持っていれば、日常の支払いをカードに統一するだけでVポイントが自動的に貯まります。特別な操作は必要ありません。

三井住友カードを日常払いに使う(基本)

三井住友カードで支払うだけで、利用金額200円につき1ポイント(還元率0.5%)が自動で貯まります。サブスクリプション・公共料金・ネットショッピングもカード払いに統一すれば、日常的に使うだけでポイントが積み上がります。

対象コンビニ・飲食店でスマホのタッチ決済を使う(最大7%還元)

対象のコンビニ・飲食店でスマホのVisaタッチ決済を使うと、還元率が大幅に上がります。物理カードのタッチ決済では適用されないため、Apple Pay・Google Payに三井住友カードを登録してから使うのがポイントです。

| 状況 | 還元率 |

|---|---|

| 通常のカード払い(物理カード) | 0.5% |

| 対象店舗でスマホのVisaタッチ決済 | 最大7% |

対象店舗の例:セブン-イレブン・ローソン・マクドナルド・ファミリーマート・ポプラ・ミニストップ・サイゼリヤ・ガスト・バーミヤンなど

※対象店舗は変更されることがあります。最新の対象店舗一覧は三井住友カード公式サイトでご確認ください。

SBI証券のクレカ積立でポイントを積み増す

SBI証券の積立設定で三井住友カードを使うと、積立額の1%(ゴールドNLの場合)のVポイントが毎月付与されます。NISAの積立額が月5万円であれば、毎月500ポイントが追加で貯まります。投資をしながらポイントも貯まる、二重の効果があります。

▶ 新NISAの積立設定については新NISAはS&P500一本でいい|ズボラ会社員の実録も参考にしてください。

Vポイントモール経由でネット購入

Vポイントモールを経由してAmazon・楽天市場・Yahoo!ショッピングなどで購入すると、通常のカード払いに加えてボーナスポイントが上乗せされます。購入前にブックマークを1クリック経由するだけで自動的に上乗せされます。

Vポイントの使い道:私の実体験から選んだ2択

私が毎月実践しているVポイントの使い方は2つだけです。使い道を絞ったことで、ポイントについて考える時間がほぼゼロになりました。

私の使い方1:三井住友カードの支払いに充当

Vpassアプリから「ポイント充当」を申し込むと、翌月のカード請求額からVポイント分が差し引かれます。1P=1円換算で1ポイントから申込可能です。毎月の請求確定後にアプリから申し込むだけで、翌月分の支払いが減ります。

私の使い方2:SBI証券でポイント投資

SBI証券の口座を持っていれば、100ポイント以上をそのまま投資信託の購入に充てられます。現金を一切使わずに投資を積み増せるため、余ったポイントの行き場として設定しています。新NISA口座でも利用可能です。ただし投資信託の価値は変動するため元本保証はありません。

▶ 2026年のNISA改正内容は新NISA改正2026:こどもNISA確定・非課税枠復活は見送りでまとめています。

その他の使い道比較

| 使い道 | 1Pの価値 | 手間 | おすすめ度 |

|---|---|---|---|

| WAON POINT経由でウエルシア20日に使う | 1.5円 | 中(月1回行動が必要) | ★★★★☆(ウエルシアを使う人向け) |

| PayPayポイントに交換 | 1円 | 低(月1回アプリ操作) | ★★★★☆(汎用性重視の人向け) |

| カード支払いに充当 | 1円 | 低(Vpassアプリで都度申込) | ★★★★★(シンプルに使いたい人向け) |

| SBI証券でポイント投資 | 1円〜(運用次第) | 中(初回設定が必要) | ★★★★★(SBI証券ユーザー向け) |

| VJAギフトカード | 約0.9円 | 中 | ★☆☆☆☆(損するので非推奨) |

楽天ポイントとの使い分けについては楽天ポイントの貯め方と使い道も参考にしてください。

迷ったらPayPay交換かカード充当に固定してください。ウエルシアを頻繁に使う方はWAON POINT経由が最もお得ですが、「毎月20日に合わせる」という行動が必要なため万人向けではありません。

三井住友カード ゴールド(NL)の申込手順

申込はスマホから完結します。審査通過後、カードが自宅に届くまで最短3〜5営業日程度です。

- 公式サイトから「今すぐ申し込む」をタップ

- 氏名・住所・年収などの基本情報を入力(約5〜10分)

- 本人確認書類をスマホカメラで撮影・アップロード

- 審査完了後、カードが郵送される(最短3〜5営業日)

- カード受取後、Apple Pay・Google Payに登録して対象店舗でタッチ決済を設定

- SBI証券を持っている場合は、積立設定でゴールドNLを選択

申込後にすぐやること:Apple Pay(またはGoogle Pay)への登録、SBI証券の積立カード設定の2つだけです。これを済ませれば、以降は日常払いをカードにまとめるだけで自動的にポイントが積み上がります。

よくある質問

Q: 年間100万円修行は何に使えばいいですか?

家賃・光熱費・通信費・食費・日用品・サブスクなど、日常の支払いをすべてカードに集約するのが基本です。意識して大きな買い物をする必要はなく、固定費を統一するだけで達成できる人がほとんどです。年間100万円 ÷ 12ヶ月 = 月83,000円程度が目安です。

私の場合は、月10万円程度の食費・日用品・光熱費・通信費などをまとめて三井住友カードに統一したところ、気づいたら自然に100万円を達成していました。特別な大きな買い物をした記憶はありません。

| 支払い項目 | 使うカード | 理由 |

|---|---|---|

| コンビニ(セブン・ローソン等) | 三井住友カード | スマホのVisaタッチで最大7%還元 |

| スーパー・日用品 | 三井住友カード | 100万円修行の積み上げ |

| 光熱費・通信費 | 三井住友カード | 固定費統一 |

| 電車・交通系 | SuicaまたはビューカードSuica | オートチャージが便利 |

| 楽天市場・楽天系サービス | 楽天カード | 楽天ポイント還元が高い |

| その他ネットショッピング | 楽天カード | 楽天との棲み分けで二刀流 |

三井住友カードと楽天カードを用途で棲み分けることで、両方のポイントを効率よく貯めています。「全部三井住友にまとめる」より「リアル店舗は三井住友、楽天系は楽天」の方が、トータルの還元率が上がります。

Q: Vポイントの有効期限はどれくらいですか?

最後にポイントを獲得・利用・交換した日から1年間です。三井住友カードを日常払いに使っていれば毎月ポイントが獲得されるため、実質的に失効することはほぼありません。

Q: 通常版(NL)からゴールド(NL)に切り替えられますか?

切り替え(ランクアップ)の申請が可能です。Vpassアプリまたは公式サイトから手続きできます。切り替え後は新しいカード番号が発行されるため、登録しているサービスの支払いカードを変更する必要があります。

Q: VポイントはPayPay以外のQR決済にも交換できますか?

現時点(2026年5月)では、VポイントからPayPayポイントへの交換のみ対応しています(月3万ポイントまで等価)。楽天ポイントやdポイントへの直接交換はできません。ただし、三井住友カードを楽天ペイやd払いの支払いカードに設定することで、支払い時にVポイントと各サービスのポイントを同時に貯める「二重取り」は可能です。

Q: SBI証券のポイント投資はNISA口座でも使えますか?

新NISA口座でもVポイントを使ったポイント投資が可能です。ただし投資信託の価値は変動するため元本保証はありません。「余ったポイントを積み増しに使う」という感覚で使うのが適切です。

Q: ゴールド(NL)の審査は厳しいですか?

一般的なゴールドカードと比べると審査基準は高くありません。安定した収入がある会社員であれば通過できるケースが多いです。ただし審査結果は個人の状況によって異なります。

まとめ:三井住友カード ゴールド(NL)でVポイントを仕組み化する

Vポイントの活用をシンプルにまとめます。

- カード選び:年間100万円以上使えるならゴールド(NL)が最もお得。年会費は100万円達成で永年無料になる

- 貯め方:日常払いをカードに統一 + 対象店舗でスマホのVisaタッチ決済(最大7%)+ SBI証券の積立連携

- 使い道:カード充当またはSBI証券でのポイント投資の2択に固定するだけでOK

- 避けるべき:VJAギフトカードへの交換(0.9円換算で損)

私が2025年に83,462ポイントを獲得できたのも、上記3つを仕組み化した結果です。ポイントについて考えるのをやめ、仕組みに任せることで毎月自動的に積み上がっています。

【免責事項】本記事の情報は2026年5月時点のものです。各カードのスペック・特典・条件は変更される場合があります。最新情報は各公式サイトでご確認ください。SBI証券でのポイント投資は投資信託の購入となり、元本保証はありません。

三井住友カードとセットで固定費の削減を考えている方は、こちらの記事も参考にしてください。

コメント