※本記事にはアフィリエイトリンクが含まれます。

IPO、何度申し込んでも当たらない。3社の口座を管理して、申し込み期間をカレンダーで追いかけて、それでも全落選が続く——「この作業はいつ報われるのか」と思い始めていませんか。

私も同じ経験をしました。2022年から2023年にかけて、記憶ベースで約10回応募しましたが0当選。一度も当選しないまま、2023年頃にIPO申し込みをやめてインデックス一本に切り替えました。

結論から言うと、IPOをやめてインデックスに移行したことで、3年後に評価額1,439万円・含み益+46.5%という結果になっています。それ以上に、「投資のことを考えなくていい状態」になったことが最大の変化でした。

この記事では、IPO申し込みにかかっていた時間コストと、移行後3年の実績を数字で公開します。「やめていいかどうか」を判断する材料にしてもらえれば幸いです。

結論:IPOの手間はインデックス積立と交換する価値がなかった

私がIPOをやめた理由は「当たらなかったから」ではありません。当たるかどうかに関係なく、かける時間と手間が見合わなかったから、やめました。

IPO申し込みには、銘柄ごとにリサーチ・各口座へのログイン・入金確保・抽選結果確認という一連の作業が伴います。3社で申し込むと1銘柄あたり合計15〜20分、リサーチまで含めると最大1時間近い時間を消費します。これを月に複数回繰り返すと、年間で20〜30時間以上の時間が飛んでいきます。

当選確率は一般的に1〜2%とされています。50〜100回申し込んでようやく1回当たる水準です。2022年から2023年にかけて約10回応募して0当選でした(記憶ベースの概算。当時の記録は残っていません)。この成果に年間20〜30時間を使う合理性が、私には見出せませんでした。

まじめくん

10回近く申し込んでも全落選…やめることに罪悪感があります。

てぬき所長

時間コストを計算すると、続ける理由がなくなりました。数字が答えを出してくれます。

インデックス積立に切り替えてからは、毎月の設定をするだけです。銘柄を調べる、口座をはしごする、抽選結果に一喜一憂する——そういった作業が消えました。「考えなくていい状態」がこれほど楽なのか、と気づいたのはやめてからです。

IPO申し込みの実録:2022〜2023年・約10回・0当選

2022年頃、IPOという言葉を知って楽天証券・SBI証券・マネックス証券の3社で申し込みを始めました。「当たれば損をしにくい投資」と聞いて試してみたのが動機です。

2022年から2023年にかけて約10回応募して0当選という結果でした。当時の証券会社の記録は残っていないため記憶ベースの概算ですが、一度も当選しなかったことは確かです。以下はその実績に基づく話です。

申し込みにかかる時間コストを分解する

IPO申し込みの作業を分解すると、以下のようなステップがあります。

- IPO予定銘柄のリリース情報を確認する(週1回程度・各社カレンダーを確認)

- 銘柄の事業内容・公募価格・初値予想をリサーチする(20〜30分)

- 楽天・SBI・マネックスの3口座に必要資金を事前に入金しておく

- 申し込み期間中に各口座からそれぞれ手続きをする(3社で15〜20分)

- 抽選結果を確認し、外れた場合は資金を引き出す

1銘柄あたりトータルで最大1時間近い時間を消費します。月に2〜3銘柄が対象になる月もあり、年間で換算すると20〜30時間以上の作業量になります。当選確率1〜2%を前提にすると、この時間の期待リターンは時給換算で1,000〜5,000円程度です。

資金拘束という見落としがちなコスト

時間コストに加えて、資金拘束という問題もありました。IPO申し込みから抽選結果が出るまでの7〜14日間、購入予定額を口座に拘束しておく必要があります。3社・複数銘柄で申し込む場合、タイミングが重なるとかなりの額が一時的に動かせない状態になります。

当時は旧NISAでの積立額が月3.3万円と小さかったため、待機資金と直接干渉することはありませんでした。しかし、「インデックス積立に全力を入れたい」と考えたとき、IPO待機資金を別枠で常に確保しておく構造が非効率に感じられるようになりました。

2023年以降、IPO環境自体が変わった

私がIPOをやめた2023年以降、日本証券業協会(日証協)が公募価格設定のプロセスを見直しました(2023年10月以降のIPOから適用)。仮条件の範囲外での公開価格設定が可能になるなど、価格設定の柔軟性が高まっています。

「当たれば必ず利益になる」という前提はすでに揺らいでいます。2026年は年初から5社連続で公募割れと6年ぶりの不調で始まり、上半期を通しても上場銘柄の約半数が公募割れと、高い水準が続いています。近年、IPOに手間をかけることの費用対効果は以前より悪化しています。

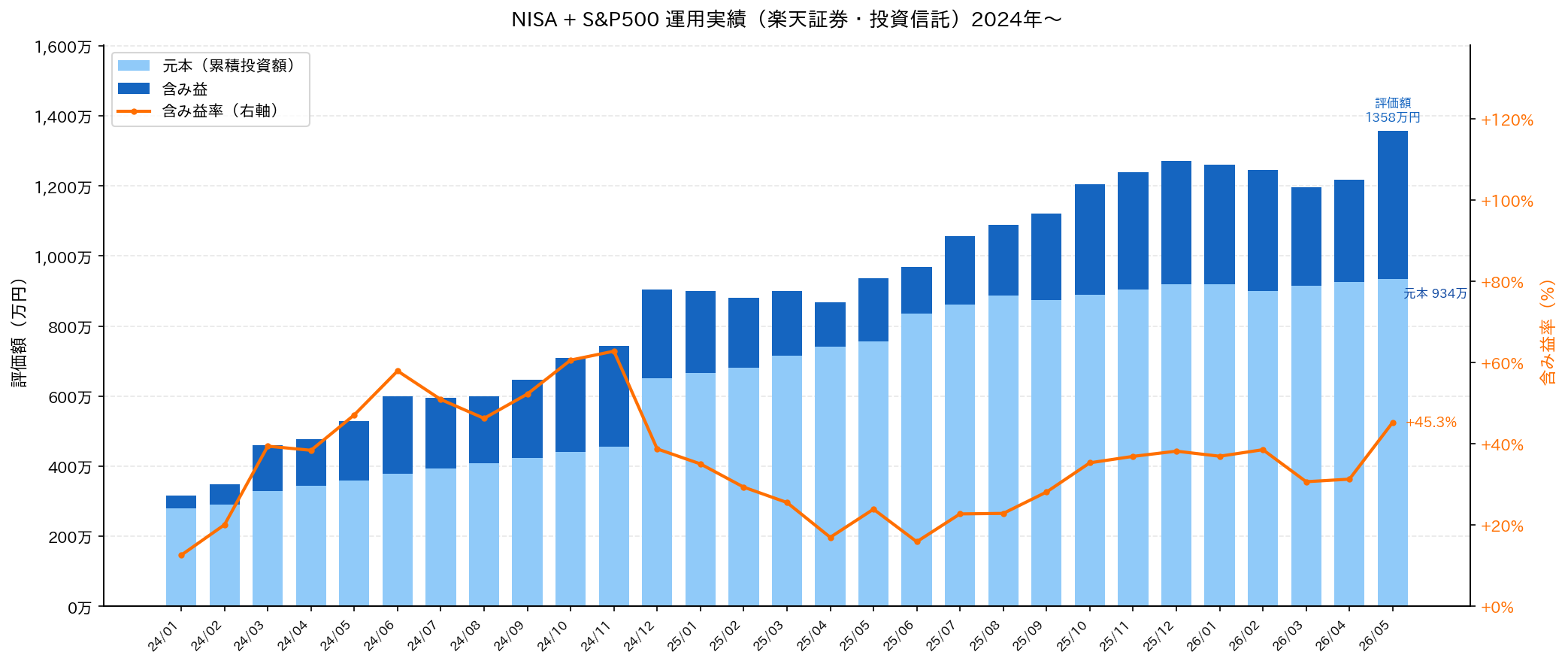

インデックス移行後3年の実録:評価額1,439万円・+46.5%

IPOをやめてインデックス積立に集中してから3年が経ちました。2026年5月末時点の評価額は1,439万円、元本982万円に対して457万円の含み益(+46.5%)という結果です。これはS&P500一本・毎月積立・ほったらかしの結果です。

移行の経緯と積立設定

2023年(旧NISA時代)から楽天証券でインデックスファンドの積立を開始しました。当初の積立額は月3.3万円でしたが、IPOへの時間と資金を解放したことで、インデックス一本という構成がシンプルに機能するようになりました。

2024年1月に新NISAがスタートし、積立額を月30万円に増額しました。内訳はつみたて投資枠10万円+成長投資枠20万円で、どちらも楽天・プラスS&P500インデックスファンド一本です。銘柄は2枠とも同じ。設定したら後はほったらかしです。

2026年5月末時点の実績

| 項目 | 金額 |

|---|---|

| 元本(積立合計) | 982万円 |

| 評価額 | 1,439万円 |

| 含み益 | +457万円(+46.5%) |

| 積立期間 | 2023年〜2026年5月(約3年) |

| 月積立額(現在) | 30万円 |

| 積立銘柄 | 楽天・プラスS&P500一本 |

数字だけ見ると「うまくいった」ように見えますが、重要なのはこの間に私は一切の判断をしていないという点です。銘柄を変えていません。タイミングを読んでいません。S&P500が上昇した理由を毎月追いかけていません。毎月の積立設定だけをしていたら、気づけばこの数字になっていました。

「何も考えなくていい」という価値

IPOをやっていた頃は、常に何かを考えていました。今月どの銘柄が出るか、申し込み期間はいつか、資金はどの口座に入れておくべきか——投資に関する思考が頭の片隅に常駐している状態でした。

今は違います。口座に積立設定が入っていて、毎月自動的に購入が実行されます。私がすることは月1回の残高確認くらいです。「投資に使っていた注意力」がゼロに近くなりました。

お金が増えたことも嬉しいですが、「投資のことを考えなくていい状態」になったことが、移行後に感じた最も大きな変化です。その分の思考体力を、本業と副業の執筆に向けられるようになりました。これが「てぬきの投資スタイル」の本質です。

まじめくん

3年で+46.5%!?それで何も判断しなかったんですか?

てぬき所長

はい、何も判断しませんでした。それがインデックス投資の仕組みです。

IPO継続 vs インデックス移行:4軸で比較する

| 比較軸 | IPO継続 | インデックス移行 |

|---|---|---|

| リターン | 年1〜2回当選で数万〜十数万円 (当たった場合のみ) |

3年で+46.5% (含み益457万円) |

| かける時間 | 年20〜30時間以上 (月次の申し込み作業) |

月5分以下 (積立設定のみ) |

| 精神的負荷 | 高い (外れが続くと疲弊する) |

ほぼゼロ (見なくていい日が続く) |

| 再現性 | 低い (当選は運・実力無関係) |

高い (市場全体の長期成長に乗る) |

リターンの比較で注意したいのは、IPOの利益は「当たった場合のみ」という前提がある点です。当選確率1〜2%で計算すると、期待リターンは見た目よりずっと小さくなります。インデックスの+46.5%は特定の当選運に依存しない結果です。

再現性という点では、インデックス投資は「続ければ市場全体の成長を受け取れる」という構造があります。IPOは銘柄・当選・初値という3つの運に依存するため、安定した戦略として積み重ねることが難しいです。インデックスをメインにしている場合、IPOはオプションとして考えるべきであり、主軸にはなりにくいです。

インデックスをやるなら、まず証券口座を選ぶ

インデックス積立を始めるにあたって、最初の判断は「どの証券口座を使うか」です。手数料・クレカ積立・ポイント還元の違いがあり、長く使うほど差が出てきます。

私は楽天証券で積立していますが、SBI証券も含めた主要6社を比較した記事があります。どこで口座を開くか迷っている方は参考にしてください。

口座開設・維持費はすべて無料です。

- 楽天証券(私が使っている口座・楽天ポイント連携)

- SBI証券(業界最大手・投資信託ラインナップ最多)

- 松井証券のNISA~100円から始められる~

- マネックス証券 つみたてNISA

- moomoo証券

- DMM 株

※PR:本リンクはアフィリエイトリンクを含みます

よくある質問

Q: IPOをやめてインデックスに移行したことで後悔はありますか?

後悔はありません。やめた理由が「当たらなかったから」ではなく「手間に見合わないと判断したから」だったためです。仮に移行後に近くの銘柄で大きな初値上昇があったとしても、判断の根拠(時間対効果)は変わらないため、後悔する理由がありません。「やめる判断の軸」を持っておくことが重要だと感じています。

Q: IPOに当たらない場合、やめてもいいですか?

インデックス投資をメインにしているなら、やめても問題ありません。IPOは「上場直後の短期利益を狙う」戦略で、インデックス投資の「長期の市場成長に乗り続ける」戦略とは目的が根本的に異なります。どちらにどれだけ時間と資金を使うかの問題です。インデックスをメインにしている人がIPOをやめることは、戦略の一貫性を高める判断です。

Q: インデックスに移行してから何を買いましたか?

楽天・プラスS&P500インデックスファンド一本です。つみたて投資枠・成長投資枠ともに同じファンドで、銘柄を複数持たないシンプルな構成にしています。分散はS&P500の構成500社への分散で十分だと判断しました。「オルカンかS&P500か」という議論はありますが、どちらを選んでも継続できるものを選ぶことが最も重要だと思っています。

Q: IPOと同時にインデックス投資をやるのはどうですか?

IPOに使う時間・資金・注意力が十分あれば問題ありません。ただし、IPO用の待機資金を確保するとその分がインデックスに回らなくなります。インデックス積立の金額が小さい段階では、資金をIPOに分散するより積立に集中した方が長期的に有利になるケースが多いです。どちらを優先するかはポートフォリオ全体の規模と目標次第です。

Q: 証券口座を1社に絞るメリットは何ですか?

管理コストがゼロに近くなります。複数口座を持っていた頃は、ログイン・残高確認・申し込み手続きをそれぞれ別々に行う必要がありました。楽天証券1社に集約してからは、これらの作業がまるごとなくなりました。毎月の積立設定が入っていれば、あとは残高を確認するだけです。「管理を考えなくていい状態」になることが、長期投資を続ける上での大きな助けになっています。

Q: 会社員がIPOで当選しにくい構造的な理由はありますか?

時間的制約と申し込み件数の差が主な要因です。IPO当選確率を上げるには、複数証券会社への継続的な申し込みが有効とされています。しかし会社員は業務中に申し込み作業を行えないため、件数でIPO専業の投資家には及びません。また、人気銘柄は機関投資家への配分が多く、個人投資家の当選確率はさらに低くなる傾向があります。これは会社員固有の問題ではなく、IPO投資の構造的な特性です。

まとめ:IPOをやめて、何も考えなくていい投資になった

IPOをやめてインデックスに移行した3年間の変化をまとめます。

- IPO時代の実績:2022〜2023年で記憶ベース約10回応募・0当選。1銘柄あたり最大1時間の作業を繰り返していた

- やめた判断の軸:手間に見合わないという時間対効果の判断。当選確率1〜2%では時給換算が本業を大きく下回る

- 移行後3年の結果:評価額1,439万円・元本982万円・含み益+46.5%(2026年5月末)

- 最大の変化:「投資のことを考えなくていい状態」になり、思考体力が本業・副業に向かうようになった

数字の結果よりも、思考リソースから投資管理が消えたことが一番大きな変化でした。インデックス積立の本当の価値は、リターンだけでなく「何も管理しなくていい状態を維持できる」という点にあります。

インデックスをどこで始めるかは、まず口座選びから。S&P500一本で運用した3年間の実績はこちらで公開しています。

【免責事項】本記事は個人の体験・見解に基づくものであり、特定の投資商品・証券会社の勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な投資判断はご自身の責任で行ってください。情報は2026年6月時点のものです。

コメント