※本記事にはアフィリエイトリンクが含まれます。

銀行口座・証券口座・クレジットカードが増えるほど、合計でいくら持っているのかわからなくなっていませんか。マネーフォワードMEの口座連携機能を知るまでは、口座ごとにアプリを開いて残高を足し算する作業を毎月繰り返していました。

マネーフォワードMEで口座連携をしてからは、アプリを開くだけで総資産が5秒でわかる状態になりました。証券2口座・銀行2口座・クレジットカード3枚・確定拠出年金・通販・ポイントを含む10口座をすべて連携しています。現在はプレミアムプランを年額契約して3年使い続けています。

この記事では、実際の連携口座の内容・日常的な確認方法・プレミアムに移行した理由を実録として公開します。「口座連携の手順がわからない」「無料版で足りるか」「プレミアムの元が取れるか」という疑問に実体験ベースで答えます。

- マネーフォワードMEとは:銀行・証券・クレカを一括で「見える化」するアプリ

- 私の連携口座一覧:10口座をすべてマネーフォワードMEに登録している

- 毎日確認してしまっているが、それを読者におすすめするつもりはない

- マネーフォワードMEの初期設定:口座連携の手順と注意点

- 支出管理と月予算の確認:マネーフォワードMEの本来の使い方

- 口座グループ化:投資口座を「収支管理」から切り離すテクニック

- 資産推移グラフがあると、NISA積立を長く続けられる

- 無料版で始めてプレミアム年額プランに移行した理由

- マネーフォワードMEのデメリットと注意点

- よくある質問

- まとめ:マネーフォワードMEで複数口座の資産管理が一元化できる

- NISA積立を始めるなら、まず口座を開設しよう

マネーフォワードMEとは:銀行・証券・クレカを一括で「見える化」するアプリ

マネーフォワードMEは、マネーフォワード社が提供する個人向け家計管理・資産管理アプリです。銀行口座・証券口座・クレジットカード・電子マネー・ポイントカード・確定拠出年金など、複数の金融サービスをひとつのアプリに連携して、資産と収支を自動で集計できます。

主な機能は以下のとおりです。

- 口座残高の自動集計:連携した銀行口座の残高が自動で更新される

- 資産総額の一括確認:証券口座の評価額・現金・クレカ残高を合算して純資産が一覧で見える

- 家計簿の自動記録:クレカの利用明細が自動で取り込まれ、カテゴリ別に分類される

- 資産推移グラフ:資産総額・月別支出の推移を折れ線グラフで確認できる

- ポイント残高の管理:楽天ポイント・Vポイントなどのポイントも資産として集計できる

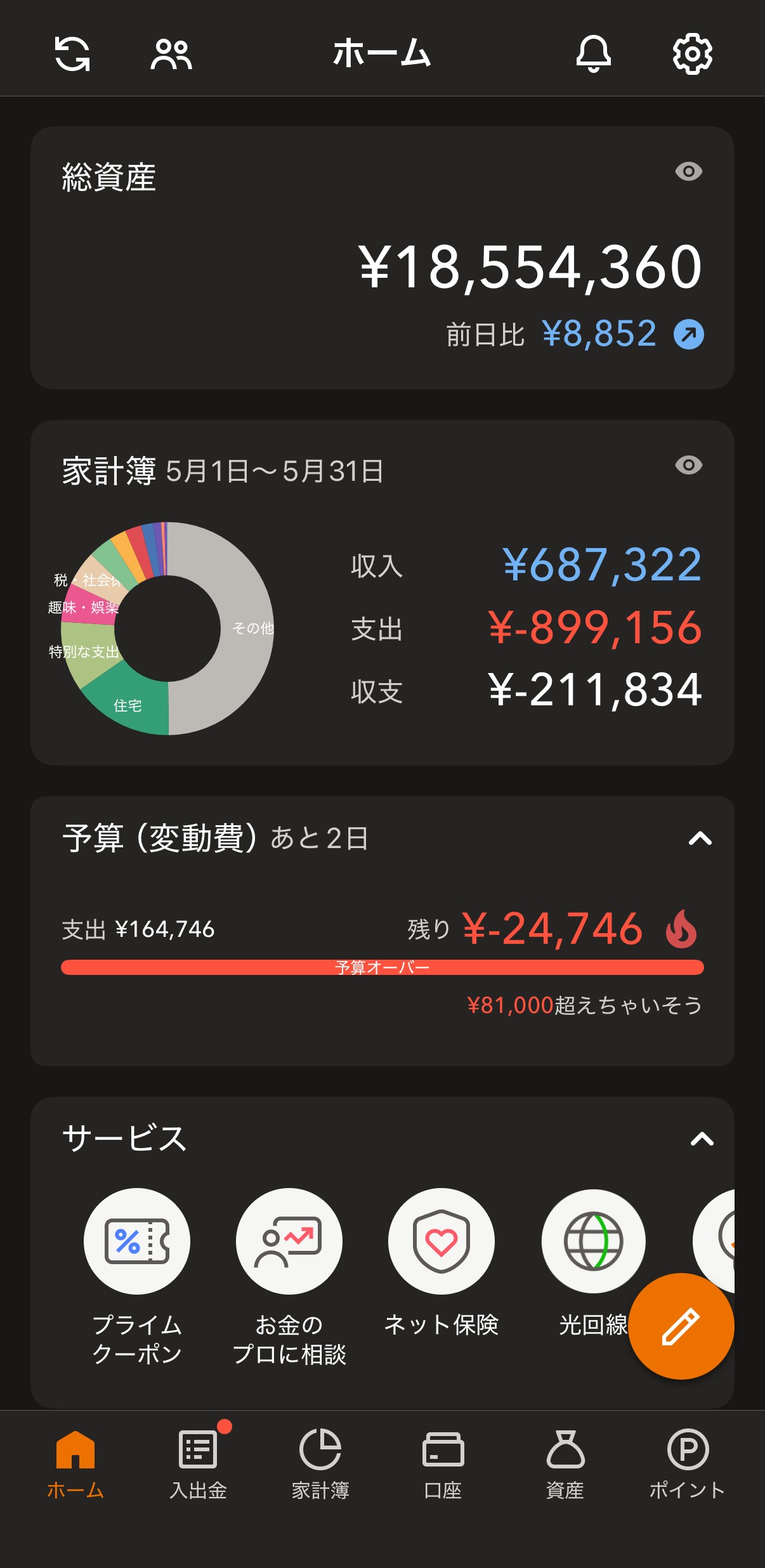

スマートフォン(iOS・Android)から無料でダウンロードできます。私がメインで使っているのは「資産総額の一括確認」と「資産推移グラフ」です。細かい家計簿の管理はしていませんが、アプリを開けば今の純資産と前日比がすぐわかる状態になっています。

私の連携口座一覧:10口座をすべてマネーフォワードMEに登録している

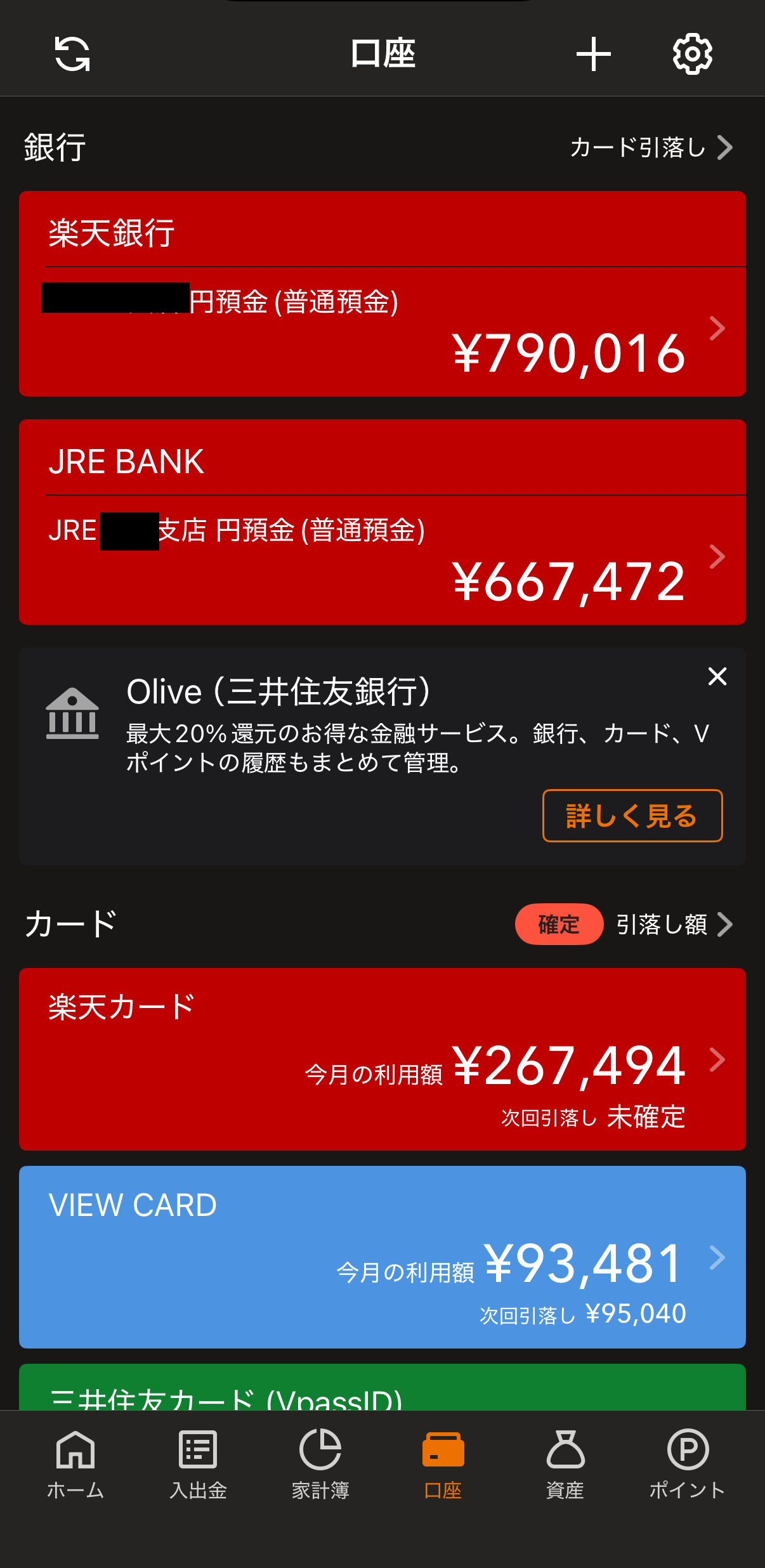

会社員として複数の金融機関を使っている場合、口座が分散するほど一元管理のメリットが大きくなります。私の連携状況は以下のとおりです。

| 種別 | 金融機関 | 用途 |

|---|---|---|

| 証券口座 | 楽天証券 | NISA・S&P500積立メイン |

| 証券口座 | SBI証券 | サブ口座 |

| 銀行口座 | 楽天銀行 | 給与受取・日常決済メイン |

| 銀行口座 | JRE BANK | 交通費・Suica残高管理 |

| クレカ | 楽天カード | 日常決済・積立設定メイン |

| クレカ | VIEW CARD(ビューカード) | Suica・交通系決済 |

| クレカ | 三井住友カード(VpassID) | サブカード |

| 確定拠出年金 | 確定拠出年金(NRK) | 企業型DC。会社経由で積立中 |

| 通販 | Amazon.co.jp | 購入履歴を支出として自動記録 |

| ポイント | VIEW CARD JREポイント | JREポイント残高の確認 |

運用の中心は楽天証券です。NISA口座でS&P500連動のインデックスファンドを積み立てています。企業型確定拠出年金(DC)の残高も連携しているため、NISAと企業DCを合算した「投資資産の合計」が1画面で確認できます。

Amazonを連携している理由は、クレカの明細だけでは何を買ったかがわからないからです。クレカの利用明細にはAmazonへの支払いが「アマゾン」という店名でしか記録されず、日用品・書籍・プレゼントなど品目の内訳が見えません。Amazon連携を追加すると購入した品目まで自動で家計簿に取り込まれます。Amazonはいろんな用途で使うぶん支出が散漫になりやすいので、明細を細かく把握しておくと使いすぎの確認にもなります。VIEW CARD JREポイントはポイント残高を資産として記録しており、現金・証券・ポイントを合算した純資産の全体像が一画面で把握できます。

楽天銀行・楽天カードを軸に楽天経済圏を活用している場合は、マネーフォワードMEで各口座を連携することで還元されたポイントの利用状況まで含めて資産を管理できます。楽天経済圏での年間ポイント獲得の仕組みは楽天経済圏で年36,000楽天ポイントが積み上がる仕組みで詳しく解説しています。

まじめくん

10口座も連携するのは大変そう…

てぬき所長

1口座あたり数分で終わります。連携してしまえばあとは自動なので、一度やれば楽になります。

毎日確認してしまっているが、それを読者におすすめするつもりはない

長期投資では、資産総額の確認は月に1回で十分です。日々の相場の動きは誤差の範囲であり、毎日見たところで何もしなくていい。それはわかっています。

ただ実際には、ほぼ毎日マネーフォワードMEを開いて総資産を確認してしまっています。特に資産が順調に増えているときは、嬉しくてついスマートフォンを取り出してしまいます。

これを読者におすすめするつもりはありません。相場の動きを頻繁に目にするほど「何かしなければ」という気持ちが生まれやすくなります。長期投資においてはほったらかしが正解で、日々の変動に反応して売買することは逆効果です。私が他の記事でも一貫して主張していることです。

私自身は確認しても何も行動しないため、今のところ悪影響は出ていません。資産総額を見て「今日は下がったから売ろう」とはなりません。ただ、それはあくまで私の話です。毎日確認することを習慣にする必要はありません。

マネーフォワードMEの初期設定:口座連携の手順と注意点

マネーフォワードMEの口座連携を始めるとき、最初の設定手順を説明します。アプリをダウンロードしてアカウント登録を終えたら、以下の順番で進めるとスムーズです。

- 1. まずメインバンクを連携する:給与が振り込まれる口座から始めます。楽天銀行・住信SBIネット銀行などのネット銀行はIDとパスワードを入力するだけで数分で完了します。副業用の口座を分けたい場合の住信SBIネット銀行の開設手順は住信SBIネット銀行Point+を副業口座に選んだ理由【実画面】で解説しています

- 2. メインクレカを連携する:楽天カード・三井住友カードなどは利用明細が数日後に自動反映されます。日々の支出が自動で記録されるようになるため、家計管理の効果を最も早く実感できます

- 3. メインの証券口座を連携する:楽天証券・SBI証券などの大手ネット証券はほぼ対応しています。NISA口座の評価額が自動反映されます

- 4. 確定拠出年金を連携する(企業型DC・iDeCoがある場合):対応している運営管理機関であれば連携可能です。投資資産の全体像を把握するうえで特に効果が大きい

無料版は4口座まで連携できます。最初はメインバンク1口座・証券1口座・クレカ1口座の3つから始めて、使い方に慣れてから追加するのがおすすめです。連携先の証券口座選びに迷っている場合は新NISAはどの証券口座がいい?6社の手数料と特徴を比較も参考にしてください。

連携時の注意点として、金融機関によっては連携後に残高・取引履歴が反映されるまで数時間〜翌日かかるケースがあります。楽天証券は連携直後から評価額が反映されましたが、古い取引履歴は翌日以降に補完されました。最初の1〜2日間は表示が不完全になることがありますが、しばらく待てば解消します。

また、金融機関がパスワードを変更した場合は再連携が必要です。再連携はIDとパスワードを入力し直すだけで1〜2分で完了します。定期的にアプリを確認して、連携が切れていないかを確認しておくのがおすすめです。

支出管理と月予算の確認:マネーフォワードMEの本来の使い方

マネーフォワードMEはそもそも家計簿アプリです。資産総額の確認と同じくらい、あるいはそれ以上に、支出管理と月予算との比較が主な使い道です。

私の使い方は、毎月の使用明細を確認して、予算オーバーしているカテゴリがないかチェックすることです。レシートをスキャンして手動入力する機能もありますが、私は一切使っていません。理由はシンプルで、面倒だからです。

まじめくん

レシートスキャンを使わないと、入力漏れが出ませんか?

てぬき所長

だからこそ、できる限りクレカで決済するようにしています。クレカの明細は自動連携されますから。

クレカ決済に統一することで、支払いのほぼすべてがマネーフォワードMEに自動で取り込まれます。「今月どこで何に使ったか」を入力なしで記録できる状態です。

電子マネーをほとんど使わない理由も同じです。交通系ICカードやPayPayは便利ですが、明細がマネーフォワードMEに自動連携されないか、されても不完全なことが多い。PayPayはCSVファイルを手動でインポートする方法がありますが、毎回その手間をかけたくありません。

目先のポイントより、明細が自動で見える状態を優先しています。○○Payを使えばキャッシュバックがある、という話はよく聞きます。ただ、支出の全体像が把握できていないまま節約を工夫しても、どこかで漏れが出ます。現状を正確に把握できる状態を作ることが先だと考えています。

月予算の設定方法:3ステップで完了する

マネーフォワードMEの予算機能を使えば、毎月の使い過ぎを自動でアラートしてくれます。設定は3ステップで完了します。

- ステップ1 基本情報:月収(手取り)と毎月貯金したい額を入力する

- ステップ2 項目を分ける:固定費(住宅・水道光熱費・通信費など)と変動費(食費・日用品・趣味など)のカテゴリを選ぶ

- ステップ3 予算を立てる:各カテゴリの月間予算額を設定する。先月の実績が表示されるので参考にしやすい

設定後は、ホーム画面に「予算(変動費)あと〇日 残り¥△△」という形で残り予算がリアルタイム表示されます。予算オーバーしたカテゴリは赤表示になるため、何も入力しなくても月末に向けて「使いすぎ警告」が自動で機能します。

口座グループ化:投資口座を「収支管理」から切り離すテクニック

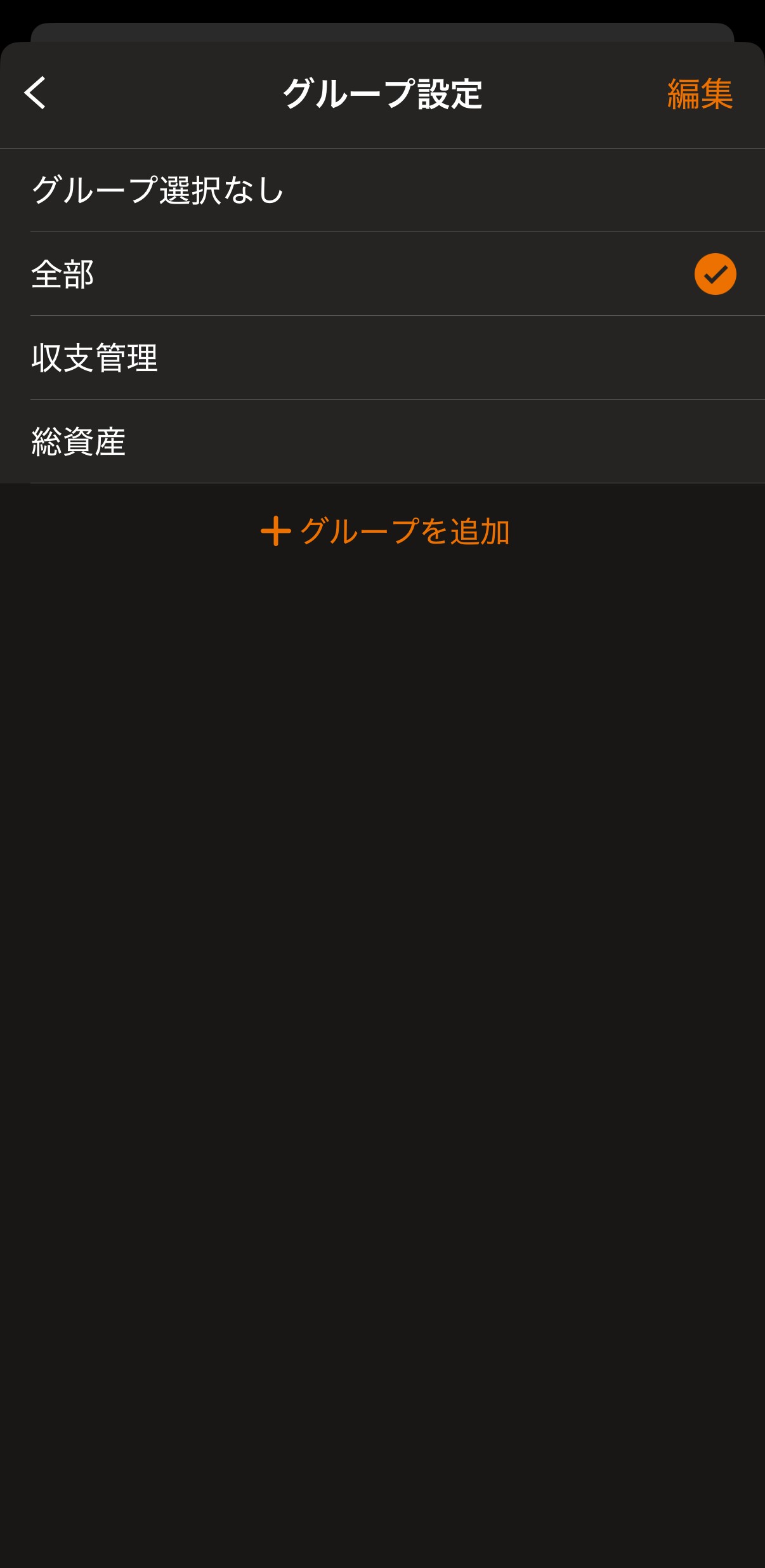

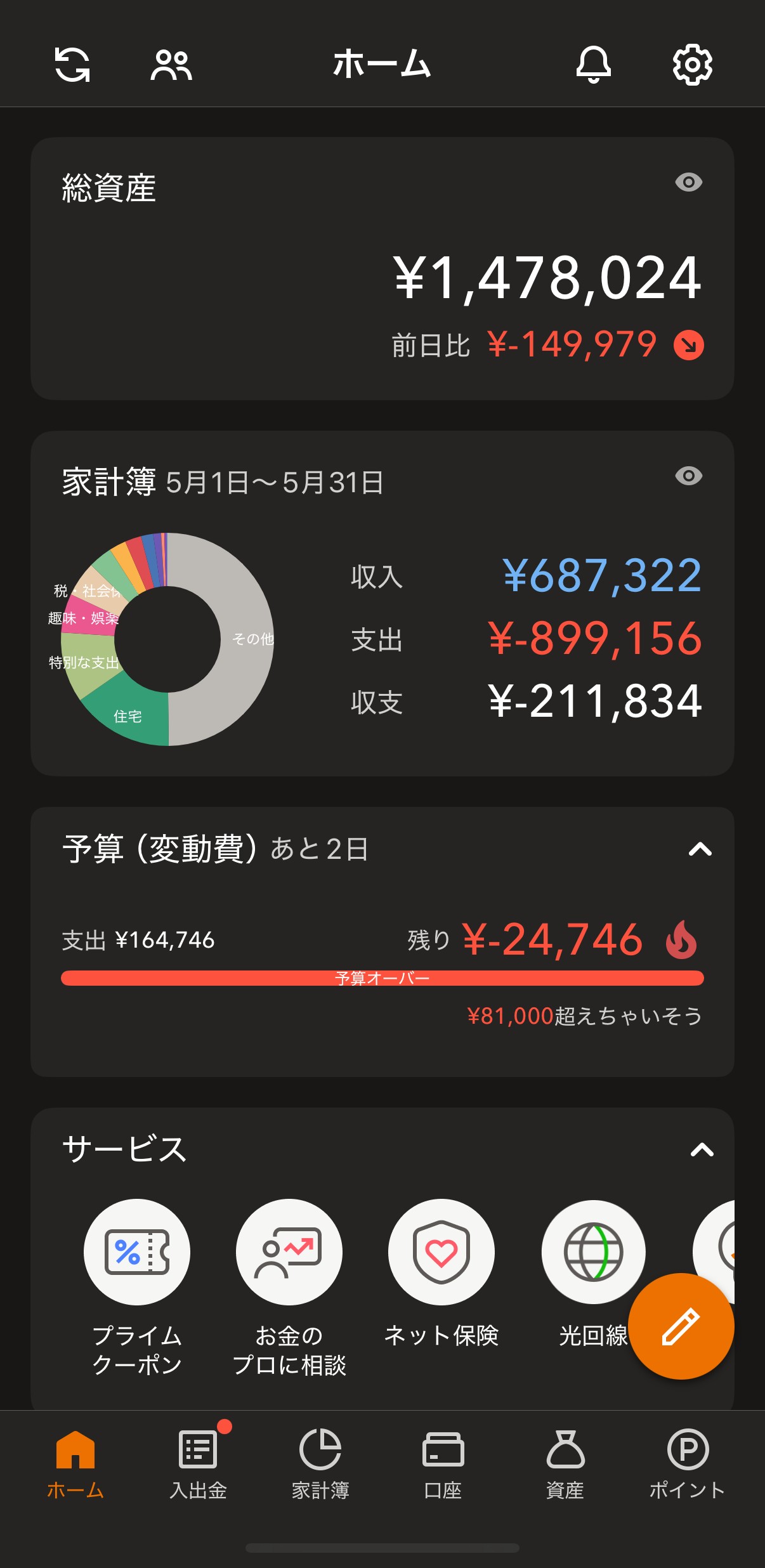

マネーフォワードMEをより効果的に使うテクニックとして、グループ機能があります。連携口座をグループに分けて、ホーム画面の表示を切り替えられる機能です。初期状態はグループなし(全口座表示)で、グループ名と含める口座は自分で決めて作成します。私は「収支管理」「総資産」という名前で2つ作成して使い分けています。

「収支管理」グループ:生活費だけを見る

銀行口座とクレジットカードのみを含むグループです。このグループに切り替えると、投資口座の評価額変動が完全に除外された「生活費ベースの残高」が表示されます。

投資口座を含めると、相場の動きによって総資産が毎日何万円も変動します。生活費の管理をしたいのに証券口座の含み損益が視界に入ると、余計なノイズになります。収支管理グループに切り替えれば「今月の生活費の残高」だけが見えるので、家計管理に集中できます。

「総資産」グループ:全口座の純資産を確認する

すべての連携口座を含むグループです。証券口座・確定拠出年金・銀行・クレカ・ポイントを合算した純資産の全体像が見えます。資産形成の進捗を確認したいときはこちらに切り替えます。

グループの切り替えはホーム画面上部のグループ切り替えから「総資産」を選ぶだけです。1秒で切り替わります。

資産推移グラフがあると、NISA積立を長く続けられる

マネーフォワードMEを使い続けていて特に実感しているのが、全口座を横断した資産推移グラフが投資継続のモチベーションに直結することです。証券口座アプリでも個別ファンドの損益は確認できますが、「銀行・証券・確定拠出年金を合算した総資産が何年かけていくら増えたか」は、マネーフォワードMEの推移グラフでしか見られません。

まじめくん

証券口座アプリと何が違うんですか?

てぬき所長

証券口座は投資資産だけ。銀行・年金・クレカ負債まで全部合算した純資産の推移が見えるのがマネーフォワードMEの強みです。

2024年8月、米景気後退懸念と円高が重なってS&P500が急落し、楽天証券の評価額が一時的に大きく下がりました。正直、不安にはなりました。ただ、売るという発想は出てきませんでした。マネーフォワードMEの資産推移グラフを開くと、積立を始めてからどれだけ積み上がってきたかが一目で見えます。その積み上がりと比べたとき、今回の下落がどの程度のものかを冷静に判断できたからです。今グラフを見返すと、あの急落は長期の右肩上がりの中のほんの一段差に過ぎません。

「今日いくら下がったか」だけを見ると焦ります。しかし積立開始からの全体の積み上がりが見える状態では、一時的な変動として処理できます。マネーフォワードMEがあるから長期積立を続けていられると感じています。

毎月の運用成績の推移はNISA運用報告(2026年5月):評価額1,439万円・含み益+458万円の内訳にも公開しています。

無料版で始めてプレミアム年額プランに移行した理由

管理したい口座が4口座を超えた段階でプレミアムへの移行が合理的で、年額プラン(5,940円・月換算495円)を選べばコストは月500円以下に収まります。私が無料版からプレミアムに移行した理由と、移行して変わったことをまとめます。

プレミアムへの移行を決めた理由は、無料版の4口座制限に引っかかったからです。証券・銀行・クレカを複数持つようになり、管理したい口座が4口座を超えた段階で移行しました。

| 機能 | 無料版 | プレミアム(スタンダードコース) |

|---|---|---|

| 連携口座数 | 4口座まで | 無制限 |

| データの保存期間 | 直近1年分 | 無制限 |

| 資産推移グラフ | 直近6カ月まで | 全期間 |

| 予算管理機能 | 一部制限あり | フル機能 |

| 月額(Web版) | 無料 | 540円 |

| 年額(Web版) | 無料 | 5,940円 |

年額プランを選んだ理由は、月額(540円×12ヶ月=6,480円)より年額(5,940円)のほうが540円安いからです。使い続けると決めた時点で年額プランが合理的でした。月換算で495円です。

プレミアムに移行してよかった点は主に2つです。

- 口座数の制限がなくなった:10口座すべてを連携でき、証券・銀行・クレカ・確定拠出年金の全体像が1画面に集まった

- 資産推移グラフが全期間で見られる:「3年前と今でどれくらい資産が増えたか」がグラフで一目でわかり、積立継続のモチベーションになっている

資産確認だけが目的なら、最初は無料版でも十分使えます。4口座まで連携できるため、メインバンク・メイン証券・メインクレカを連携するところから始めて、物足りなさを感じた段階でプレミアムを検討するのがおすすめです。

※マネーフォワードMEのアフィリエイトプログラム承認後に、上記を提携リンクへ差し替えます。

マネーフォワードMEのデメリットと注意点

3年使って感じる主なデメリットは4点です。口座数が増えるとプレミアムが必要になること、口座連携が切れることがあること、残高更新がリアルタイムでないこと、そして支出カテゴリの大項目名を変更できないことです。

口座が多い場合はプレミアムが必要になる

無料版は4口座までの制限があります。銀行・証券・クレカ・確定拠出年金をすべて管理しようとすると、すぐに上限に達します。プレミアム(スタンダードコース)は年額5,940円(Web版・2025年8月改定後)で、月換算で495円です。複数の金融機関を使っている会社員の場合、口座の手動集計にかかる手間や時間を考えると、払う価値はあると感じています。まず無料版で始めて、4口座では足りなくなった時点で移行を検討するのが自然な流れです。

口座連携が切れることがある

金融機関のパスワード変更・セキュリティ仕様の変更などで、連携が切れることがあります。切れたままにしておくと残高が古いまま表示され続けるため、定期的に確認が必要です。再連携はIDとパスワードを入力し直すだけで1〜2分で完了します。定期的にアプリを開いて、残高表示に異常がないかを確認する習慣を持っておくと安心です。

残高の更新はリアルタイムではない

連携している口座の残高は、リアルタイムで更新されるわけではありません。証券口座の評価額は数時間後〜翌日に反映されるケースがあります。「今この瞬間の正確な資産総額」の確認には向いていませんが、日次・月次での資産の把握には十分な精度です。株価の確認が必要な場合は証券口座のアプリを使い、マネーフォワードMEは「全体の資産状況の把握」に使う、という使い分けが合っています。

支出カテゴリの大項目名を変更できない

家計簿の支出カテゴリには「食費」「日用品」「交際費」などの大項目がありますが、この大項目の名前はデフォルトから変更できません。中項目(大項目の下の詳細カテゴリ)は追加・編集・削除できますが、大項目だけは固定です。同じ不満を持つ利用者は多く、「自分のライフスタイルに合わない項目名のまま使い続けるしかない」という声はよく見かけます。私の場合は大項目の名前は気にせず、中項目を自分用に整理して運用しています。

よくある質問

Q: マネーフォワードMEのセキュリティは安全ですか?

読み取り専用の連携のため、送金・引き出しの操作はできません。マネーフォワードMEは金融機関の口座情報を「参照する」ためのアクセス権のみを取得します。残高確認・取引履歴の読み取りは行いますが、振込・引き出しなどの操作権限はない仕組みです。

セキュリティ面での主な対策は以下のとおりです。

- 256bit SSL暗号化通信:データの送受信は暗号化されている

- 金融庁への電子決済等代行業者届出済み:法律に基づく安全管理措置が義務づけられている

- 参照専用パスワードの利用推奨:楽天証券・楽天銀行など主要金融機関は「外部サービス連携専用パスワード」を発行できる。通常のログインパスワードとは別に設定することで、万が一のリスクを限定できる

Q: 会社員はマネーフォワードMEの無料版で十分ですか?

管理したい口座が4口座以内なら、無料版で十分使えます。メインバンク・証券口座・クレカを1つずつ連携する構成なら無料版で事足ります。口座が増えてきた段階でプレミアムへの移行を検討すれば良く、最初から課金する必要はありません。

Q: マネーフォワードMEで会社員の資産管理を始めるには何から?

まずアプリをダウンロードして、メインバンクと証券口座の2口座だけ連携するところから始めてください。一度に全口座を連携しようとすると設定が複雑になります。2口座の連携は10分あれば完了します。翌日にはそれらの残高と評価額が表示されて、使い方のイメージが自然とつかめます。

まとめ:マネーフォワードMEで複数口座の資産管理が一元化できる

まじめくん

よし、まずアプリをダウンロードしてメインバンクを連携してみます!

てぬき所長

メインバンク1口座から始めてみてください。翌日には残高が表示されて、次に連携したい口座が自然と見えてきます。

マネーフォワードMEで口座を連携すると、複数の金融機関を個別に確認していた手間と認知コストが解消され、総資産の全体像をアプリ1画面で把握できる状態になります。

- 支出管理が主な使い道:月予算との比較・使用明細の確認が本来の使い方。クレカ決済に統一して明細を自動連携することで入力の手間をゼロにできる

- 複数口座を1画面で管理:私の場合は証券2・銀行2・クレカ3・確定拠出年金・通販・ポイントの10口座を連携しているが、口座数に関係なく純資産の全体像が1画面で把握できる

- グループ機能で投資口座を切り離せる:「収支管理」グループに銀行・クレカのみを入れておくと、投資の評価額変動に左右されない生活費ベースの管理ができる

- 毎日確認してしまっているが、これは推奨しない:月1回で十分。日々の変動を見て何か行動するのはほったらかし投資の原則に反する。私自身は見ても動かないので害がないだけ

- 資産推移グラフが積立継続のモチベーションになる:全口座を合算した総資産の積み上がりが見えると、暴落局面でも冷静に続けられる

- 口座数が増えたらプレミアムを検討:4口座を超えた段階で年額5,940円のプレミアムが合理的

マネーフォワードMEの口座連携で資産管理が変わる最大のポイントは、「確認する場所を1箇所に集めること」です。散らばった金融機関を個別に確認していた時間と認知コストが、アプリ1本で解消されます。

投資を始めたばかりの方、複数の口座を使っているが全体像が把握できていない方は、まずマネーフォワードMEのアプリをダウンロードして、メイン口座を1つ連携するところから試してみてください。詳しい投資ポートフォリオの設計については新NISAはS&P500一本でいい|ズボラ会社員の実録ポートフォリオ公開も参考にしてください。固定費を削減してNISAに回す連動の仕組みは固定費削減した分をNISAに自動で回す:節約と投資の連動術で解説しています。

口座連携で資産が見える化できたら、次のステップは連携している口座から自動的に積立が進む仕組みを整えることです。楽天銀行・楽天カードをフル活用したポイント獲得の仕組みは楽天経済圏で年36,000楽天ポイントが積み上がる仕組みを参考にしてください。資産管理と積立の自動化を組み合わせることで、「考えなくていい資産形成」が完成します。

NISA積立を始めるなら、まず口座を開設しよう

※本記事にはアフィリエイトリンクが含まれます。

資産の見える化と同時に、NISA口座での積立投資も始めることで資産形成が加速します。以下の証券会社はNISA口座の開設・維持が無料です。

- 楽天証券(業界最大手・楽天ポイント連携・楽天銀行との連携でマネーフォワードMEとも相性が良い)

- SBI証券(業界最大手・投資信託ラインナップ最多)

- 松井証券のNISA~100円から始められる~

- マネックス証券 つみたてNISA

※PR:本リンクはアフィリエイトリンクが含まれます

あわせて読みたい投資本

※以下のリンクはアフィリエイトリンクを含みます

.jpg)

.jpg)

【免責事項】

この記事は個人の体験談・考え方をまとめたものです。特定の金融商品・銘柄への投資を勧めるものではありません。投資にはリスクが伴い、元本割れが生じる可能性があります。投資判断はご自身の責任においてお願いします。情報は2026年5月時点のものです。

コメント