※本記事にはアフィリエイトリンクが含まれます。

高配当株とインデックス投資、どっちがいいのか。

投資を始めた頃、私もずっとこの問いに悩んでいました。結論から言うと、私は高配当株をやめてインデックス投資一本に絞りました。

やめた理由は「配当金が少なかったから」ではありません。管理の手間、銘柄分析の面倒さ、家に届き続ける書類の山。そして「インデックスより本当に優れていたのか」を判断する手段すら持てなかったこと。これが積み重なって、やめる決断をしました。

この記事では、楽天証券・SBI証券あわせて53銘柄を保有した実体験をもとに、高配当株をやめた本当の理由を書きます。「リターンがどちらが高いか」ではなく、「管理コストとシンプルさ」の話です。

高配当株 インデックス どっち:結論:高配当株をやめた。理由は「割に合わない」から

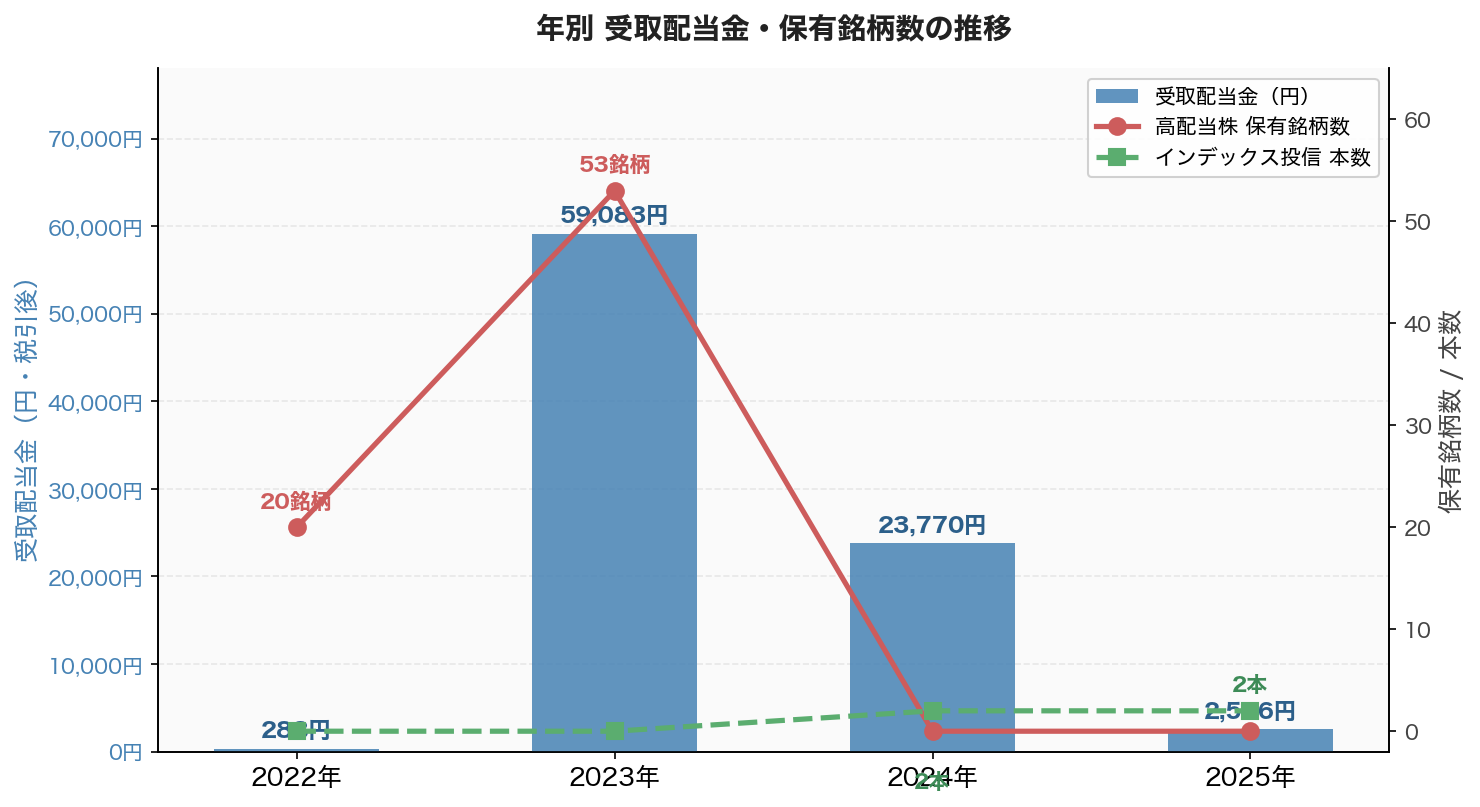

私が高配当株投資をやめたのは、2024年の新NISA開始タイミングです。2022年秋から約1年半かけて買い集めた高配当株を、ほぼすべて売却して新NISAの成長投資枠の原資にしました。

やめた理由を一言で言うなら「割に合わない」です。

ここで言う「割に合わない」は、リターンの多寡の話ではありません。投資に費やす時間・手間・精神的な負担に対して、得られるものが見合っていないと感じた、ということです。

高配当株投資は一見シンプルに見えます。配当を出している優良企業の株を買い、配当金を受け取り続ける。老後の不労所得として、魅力的なイメージがあります。

ところが実際にやってみると、思っていたより管理が必要で、思っていたより考えることが多く、思っていたより書類が届きました。そして1年半経っても「これ、インデックスより本当に優れているのか?」という問いに答えられませんでした。

そのときに気づいたのです。「答えられない投資を続ける理由はない」と。

高配当株投資の「見えないコスト」

高配当株投資にかかるコストというと、手数料や税金が思い浮かびます。でも私が感じたのは、もっと見えにくいコストでした。時間、手間、精神的な負荷です。

銘柄分析の実態:正直、ほぼできていなかった

最初に告白しておくと、私はほとんど銘柄分析をしていませんでした。

参考にしていたのは、高配当株投資を紹介する書籍やブログです。そこに載っている銘柄をそのまま買う、いわゆる「まるパクり」から入りました。これは高配当株投資を始める多くの個人投資家が通る道ではないかと思います。

それでも管理はしていました。Excelでスプレッドシートを作り、金融・インフラ・商社・通信などのセクターが偏らないよう分散を意識して記録していました。銘柄を追加するたびに更新して、「ちゃんとやっている感」はありました。

しかし続けるうちに、面倒さが積み重なりました。

- 銘柄を追加するたびにExcelを更新する

- 減配のニュースが出るたびに保有を続けるか悩む

- 決算が出るたびに「この会社、大丈夫か?」と気になる

- 保有銘柄が増えるほど、気にしなければいけない会社が増える

本来であれば、各企業の財務状況、配当性向、業績の見通しを自分でチェックすべきです。でも正直なところ、そこまでできている個人投資家は多くないと思います。少なくとも私はできていませんでした。「管理しているつもりで、実態は把握できていない」状態です。

53銘柄を「管理している」という重さ

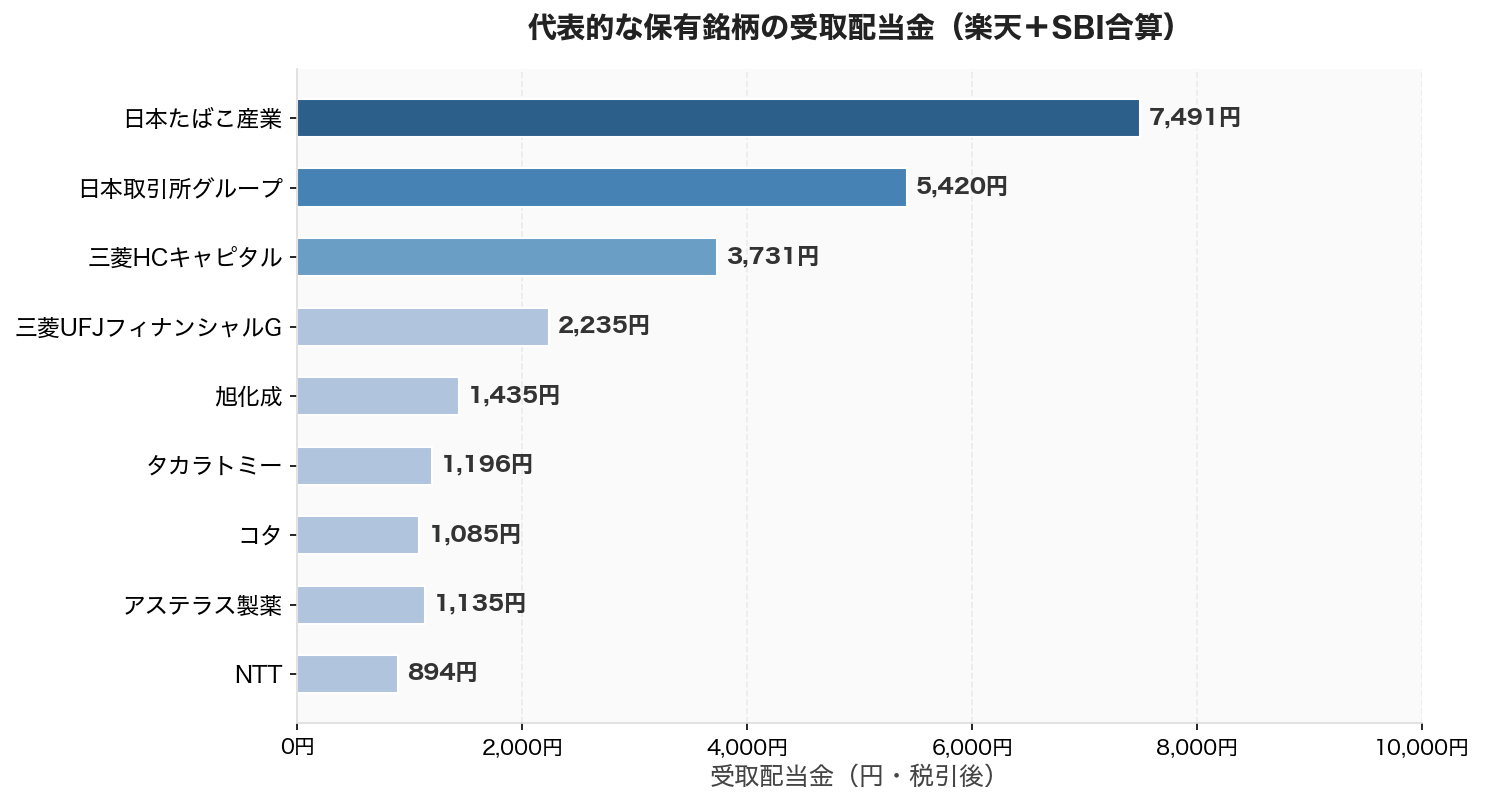

最終的に、楽天証券の国内株だけで33銘柄、米国株で20銘柄、合計53銘柄を保有していました。

一つひとつは小さな買い物でも、53銘柄あると全体像を把握するだけでひと仕事です。「今の保有額の合計はいくらか」「どのセクターが多すぎるか」「含み損になっている銘柄はどれか」を確認するたびに時間がかかります。

また、私が購入していたのはほとんどが単元未満株(1株単位の取引)でした。理由はシンプルで、1単元(100株)を買うと数十万円かかる銘柄も多く、資金的に難しかったからです。単元未満株で少額ずつ買えばセクター分散もしやすい、という考えでした。

ところがここに構造的な問題がありました。旧NISA(2023年以前)では、単元未満株はNISA口座でほぼ購入できませんでした。つまり、私がやっていた「単元未満株でセクター分散」という手法は、NISAで継続しようとすると成立しないやり方だったのです。

2024年からの新NISAでは、楽天証券(かぶミニ)・SBI証券(S株)ともに成長投資枠での単元未満株購入が可能になりました。しかし、旧NISAの時点ではこの問題が解決されていませんでした。非課税口座で同じことができないなら、高配当株投資を続ける旨みはさらに小さくなります。

3ヶ月に1度届く書類の山

株式を保有していると、企業から定期的に書類が届きます。株主通知、決算報告書、株主総会の招集通知、配当金の支払通知など、種類はさまざまです。

私の経験では、だいたい3ヶ月に1回のペースでどこかの企業から書類が届いていました。53銘柄あれば、単純計算で年間20通以上の書類が届きます。

中身を確認するかというと、正直ほとんど確認していませんでした。でも捨てるのも「なんとなく大事な書類かも」という気持ちが邪魔をして躊躇する。結果として、未確認の書類が積み上がる一方でした。

これは些細なことのように見えますが、積み重なると地味にストレスになります。インデックス投資に移行してから書類が届かなくなったとき、「こんなに気が楽になるのか」と驚いたのをよく覚えています。投資信託には株主通知がありません。口座にログインして評価額を確認するだけです。

インデックスより優れていたか、結局わからなかった

高配当株投資を約1年半続けて、もっとも困ったのは「自分の投資がうまくいっているのかどうかを判断できなかった」ことです。

インデックス投資であれば、基準は明快です。「全世界株式インデックスと同程度のリターンが出ているか」という一点を見ればいい。答えはほぼ自動的に出ます。

ところが高配当株投資では、この「比較軸」がぼやけます。配当金をもらいながら株価が下がっていたとき、それはトータルで「勝ち」なのか「負け」なのか。値上がり益と配当金を合算して、さらにインデックスのリターンと比較する作業を、私は1年半で一度もできませんでした。

53銘柄があると、それぞれの取得価額、現在価格、受け取った配当金を全部合算して初めて「総合リターン」がわかります。そしてその数字を同期間のインデックスリターンと比べて、初めて「勝ち負け」が判断できる。この作業が思いのほか大変で、結局「なんとなくうまくいっている気がする」という感覚的な評価しかできませんでした。この点は、高配当株 インデックス どっちを考えるうえで重要なポイントです。

パフォーマンスの判断軸がない投資を続けることに、私は限界を感じました。「うまくいっているかどうかわからない」という状態は、思っていた以上に精神的な疲弊につながります。

加えて、税金の問題もあります。

課税口座で受け取る配当金には、約20.315%の税金がかかります(所得税・復興特別所得税・住民税の合計)。1万円の配当金を受け取っても、手元に残るのは約7,969円です。

インデックス投資は保有しているだけでは課税されません。売却して初めて課税される仕組みのため、売らずに持ち続けることで複利効果を最大限に活かせます。高配当株は配当金を受け取るたびに課税が発生し、その分だけ複利の恩恵が削られます。長期で見るほど、この差は広がります。

NISA口座であれば配当金も非課税になります。ただし、NISAで高配当株の単元未満株購入に制約があった時期(旧NISA)は、この恩恵を十分に受けられませんでした。

「長期で見るほど差が広がる」という話を、具体的な数字で確認してみます。

シミュレーションの前提(課税口座・特定口座)

- 元本: 300万円、運用期間: 20年

- インデックス投資: 年7%成長、売却時のみ課税

- 高配当株投資: 配当利回り3.5% + 株価成長3.5%(合計7%で同一条件)、配当は課税後に再投資

- 税率: 20.315%(2026年時点の源泉徴収税率。国税庁確認済み)

| インデックス投資 | 高配当株投資 | |

|---|---|---|

| 20年後の評価額 | 約1,161万円 | 約1,016万円 |

| 配当税金(20年累計) | 0円 | 約81万円 |

| 売却時の税金 | 約175万円 | 約81万円 |

| 税引後の手取り | 約986万円 | 約935万円 |

※同じ7%のトータルリターンを前提にした試算です。実際の高配当株の値動きや配当は変動します。

差額は約51万円、インデックス投資が上回ります。高配当株投資のほうが売却時の税金は少ない(約81万円 vs 約175万円)のですが、それでも手取りが少ないのは、毎年の配当課税によって「複利に乗らなかったお金」が積み上がるからです。20年間で約81万円が配当税として出ていき、その分が運用に回りませんでした。

繰り返しになりますが、新NISA口座内であればこの差は生じません。高配当株を新NISAの成長投資枠で保有すれば配当金も非課税です。このシミュレーションは課税口座(特定口座)の場合の話です。

インデックス1本に絞ったら何が変わったか

実は、インデックス投資を始めたのは高配当株をやめる前の2023年です。旧NISAの積立枠を使って、月3.3万円でインデックスファンドの積立を開始しました。しばらく高配当株とインデックス投資の両方を持つ時期が続きました。

2024年の新NISA開始を機に、残っていた高配当株を売却して成長投資枠の原資にしました。以降はインデックス投信1〜2本に絞り、積立を続けています。

移行後に変わったことを3つ挙げます。

- 管理がほぼゼロになった

毎月の積立額を設定したら、あとは何もしなくていい。Excelを開く必要も、銘柄を調べる必要も、書類を確認する必要もなくなりました。 - 書類が届かなくなった

投資信託には株主通知などの郵便物がありません。郵便受けに届く書類が体感で明らかに減りました。 - 「何もしない」が正解になった

高配当株をやっていた頃は、放置していることに少し罪悪感がありました。「もっと分析しなければ」という気持ちが常にありました。インデックス投資はほったらかしが最適解なので、余計なことを考えずに済みます。

SBI証券でのS&P500インデックスファンドの運用では、約2年間で+216,509円の利益が出ています。月あたり約9,000円のペースです。管理にかけた時間はほぼゼロです。

一方、高配当株投資で4年間に受け取った配当金の合計(楽天証券・SBI証券合算)は約85,667円、月平均にすると約1,780円でした。この金額自体が少ないと言いたいわけではありません。ただ、配当金を得るために53銘柄の管理・書類対応・精神的な負荷を負い続けたことを考えると、自分にとってはやはり「割に合わなかった」と感じています。この点は、高配当株 インデックス どっちを考えるうえで重要なポイントです。

投資の正解は人それぞれです。ただ、私にとっての正解は「シンプルに積み立てて、ほったらかす」でした。

高配当株とインデックス投資、何が違うのか

ここまで実体験を中心に書いてきましたが、改めて2つの投資スタイルの違いを整理します。

| インデックス投資 | 高配当株投資 | |

|---|---|---|

| 主な収益源 | 値上がり益 | 配当金+値上がり益 |

| 税金のタイミング | 売却時のみ | 配当のたびに約20.315% |

| 複利効果 | 最大限に活かせる | 課税のたびに削られる |

| 管理の手間 | ほぼゼロ | 銘柄管理・書類対応が必要 |

| 精神的な負荷 | 低い(ほったらかしが正解) | 高め(業績・減配をチェック) |

| 向いている人 | 資産形成期の会社員 | FIRE後・キャッシュフロー重視 |

どちらが優れているかという問いに対する答えは、「目的による」が正直なところです。資産を長期で大きくしたいなら複利を最大化できるインデックス、毎月・毎四半期の現金収入が必要な状況なら高配当株、という使い分けになります。

高配当ETF・投資信託(tracers日経平均高配当株50等)との違い

「個別の高配当株ではなく、高配当ETFや投資信託ならどうですか?」という質問もよく受けます。tracers日経平均高配当株50(日興アセットマネジメント)のような高配当ETFは、1本で複数の高配当銘柄に分散できます。個別株を53銘柄管理する手間はなく、信託報酬も低水準で、コスト面はインデックスファンドに近い水準です。

ただし、通常のインデックスファンドと比べると2つの点で不利です。

- 分配金が出るたびに課税される:受け取るたびに約20.315%が課税されるため、複利効率が落ちます。eMAXIS Slim 全世界株式のような分配なしインデックスは売却まで非課税で複利が最大化されます

- 高配当銘柄に偏る:高配当上位銘柄で構成されるため、全世界・全米市場への広い分散にはなりません。特定のセクターや地域への集中リスクが残ります

高配当ETFは「個別株より管理が楽」で「通常インデックスより税効率が劣る」中間的な存在です。「配当収入もほしいが個別株の管理は面倒」という方には選択肢になります。一方、純粋に資産を最大化したい資産形成期の会社員には、通常のインデックスファンド(無分配型)の方が向いています。

それでも高配当株が合う人はいる

高配当株投資がすべての人に向いていないとは思いません。次のような人には合っていると感じます。

- FIRE後など、定期的なキャッシュフローが必要な人

生活費の一部を配当金で賄いたい場合、毎月・毎四半期の入金は心理的な安心感につながります。インデックス投資の「取り崩し」より配当金受け取りの方が精神的に楽という人は一定数います。 - 銘柄研究が趣味として楽しい人

企業分析が純粋に好きで、調べること自体が楽しいなら、管理の手間はコストではなく趣味の時間になります。 - 十分な資金があって1単元で分散できる人

各銘柄を100株単位で購入できるほどの資金があれば、単元未満株の制約から解放されます。新NISAの成長投資枠(年間240万円)を使って高配当株をある程度分散して保有する、というやり方も選択肢になります。

資産形成期の会社員で、投資に割ける時間に限りがある場合は、インデックス投資の方が自分のリソースと合っていると思います。

インデックスと高配当株を組み合わせる「コア・サテライト戦略」という考え方もあります。コア部分をインデックスで積み立てながら、資金に余裕ができたら一部を高配当株に充てるやり方です。ただし、サテライトの比率が大きくなるほど管理コストも増えます。最初はインデックスだけから始めて、資産が十分に育ってから検討するのが現実的だと思います。最初から焦って複雑にする必要はまったくありません。シンプルに始めて、長く続けることが最優先です。

よくある質問

Q: 高配当株とインデックス投資、結局どっちがいいですか?

資産形成期の会社員なら、インデックス投資一択です。高配当株は管理コスト(時間・手間・精神的負荷)が見えにくく、インデックスより優れているかどうかを判断することも難しいです。「ほったらかしで長く続けられる仕組み」を優先するなら、インデックスが合っています。

Q: 高配当株投資をやめてインデックスに移行するタイミングはいつですか?

管理の手間に限界を感じたときが、移行を検討するサインです。私の場合は新NISAの開始(2024年)を機に全売却しました。高配当株を成長投資枠の原資にしたため、切り替えの手間も最小限で済みました。移行後は管理がゼロになり、投資のストレスが激減しました。

Q: 高配当株とインデックスの二刀流はどうですか?

可能ですが、管理コストが増えることを認識した上で始めてください。「コア・サテライト戦略」として、インデックスをコアにしながら高配当株を一部持つやり方です。ただし、サテライト部分が増えるほど管理の手間も増えます。まずインデックス投資を軌道に乗せてから検討するのが現実的です。

Q: 高配当株をやめて後悔しませんか?

後悔はしていません。移行後の方が管理コストがゼロになり、投資のストレスが激減しました。私の場合、インデックスに切り替えた約2年でS&P500が+216,509円増加(月約9,000円ペース)。高配当株4年間の受取配当金合計は約85,667円(月平均約1,780円)でした。「何もしなくていい」という心理的な楽さは、数字以上に大きな変化でした。

Q: tracers日経平均高配当株50などの高配当ETFはどうですか?

個別株より管理は楽ですが、通常のインデックスファンドより税効率は劣ります。高配当ETFは1本で分散でき、信託報酬も低水準です。ただし分配金が出るたびに約20.315%が課税されるため、分配なしの通常インデックスと比べると複利効果が落ちます。「配当収入もほしいが個別株管理は面倒」という場合の中間的な選択肢です。純粋な資産最大化が目的なら、無分配型のインデックスファンドの方が向いています。

まとめ:高配当株 vs インデックス、私の答えはシンプルだった

高配当株とインデックス、どっちがいいかという問いに対する私の答えは「資産形成期の会社員ならインデックス一択」です。

リターンが高いからではなく、シンプルだからです。

高配当株投資は、表向きはシンプルに見えて、実際には継続的な管理と精神的なコストがかかります。インデックス投資は積立設定さえすれば、あとは本当に何もしなくていい。「何もしないことが最適」という投資スタイルは、仕事で忙しい会社員に向いています。

53銘柄を管理していた1年半が無駄だったとは思いません。体験したからこそ、インデックス投資のシンプルさの価値が実感できました。

高配当株とインデックス、どっちを選ぶかは最終的に「自分がどんな投資家でありたいか」という問いに行き着きます。配当という見える利益を定期的に受け取りながら銘柄を研究することが楽しいなら高配当株が向いています。一方、資産が増えるプロセスより「増えた結果」だけを受け取りたいなら、インデックスの方が精神的に楽です。私は後者でした。だからこそ、移行して正解だったと今でも思っています。

迷っているなら、まずインデックス投資から始めることをおすすめします。物足りなければ、後から高配当株を加えることもできます。逆に、複雑な方から入ると抜け出すのにエネルギーがいります。私がそうでした。私が実際に採用している投資方針についてはこちらの記事にまとめています。

| 高配当株投資 | インデックス投資 | |

|---|---|---|

| 管理の手間 | 大きい(銘柄ごとに管理が必要) | ほぼゼロ |

| 企業からの書類 | 定期的に届く | 届かない |

| パフォーマンス確認 | 複数銘柄を合算して比較が必要 | インデックスと比べるだけ |

| 税効率(課税口座) | 配当のたびに約20.315%課税 | 売却時のみ課税 |

| NISA口座との相性 | △(旧NISAは単元未満株不可) | ◎ |

| 向いている人 | キャッシュフロー重視・銘柄研究が好きな人 | シンプルに資産を増やしたい人 |

投資の理解を深める本

この記事に関連した書籍です。実際に読んで参考になったものだけ選んでいます。

.jpg)

-2.jpg)

.jpg)

.jpg)

※新NISA(2024年〜)では楽天証券・SBI証券ともに成長投資枠での単元未満株購入が可能です。

投資を始めるなら、まず口座を開設しよう

インデックス投資への乗り換えを検討しているなら、まず証券口座を確認してください。口座開設・維持費は無料です。

※以下のリンクはアフィリエイトリンクを含みます

- SBI証券(口座開設・維持費無料)

- 楽天証券(口座開設・維持費無料)

- moomoo証券(口座開設・維持費無料)

- DMM 株(口座開設・維持費無料)

- 松井証券 NISA(100円から積立可)

- マネックス証券 つみたてNISA

※この記事は個人の体験・考えをもとにした情報提供であり、特定の投資手法を推奨するものではありません。投資にはリスクが伴います。投資の判断はご自身の責任で行ってください。情報は2026年5月時点のものです。

コメント